2023年了,中国SaaS还是一个好生意吗?

近段时间,关于中国SaaS的讨论又多起来。

极端的看法是,中国SaaS已死,中国不再需要SaaS。乐观点的态度是,中国SaaS的第二波春天正在路上,需要产业共同努力。

如果加上几家SaaS公司的传闻,比如喔趣、Moka大裁员濒临倒闭、号称中国HR SaaS第一股北森的股票回撤70%,神策业务调整人员缩减等等,仿佛感觉中国SaaS产业真要倒闭了。

那么,中国SaaS是不是一个好生意,是不是终结了?

绕不过去的终极问题

中国SaaS产业也真奇怪。每过三五年就会有讨论类似的问题,堪称“SaaS”行业的永恒话题。

讨论这些问题毫无意义。

有从国家GDP的角度来看,有从中美两国企业的信息化、数字化程度来分析,还有从中美两国的管理手段和文化来分析。

这就像一个人在迷茫时期,总是问“人为什么活着”一样。

记得上一次讨论还是在5~6年前,几家传统软件公司进入SaaS软件,资本疯狂投入,纷享销客等几家CRM厂商大幅裁员、收缩的时刻。

每次产业集体讨论,不是“问题”有了新答案,而是这个产业有了问题,希望能够刨根问底寻求终极答案。

不过,每次都是一地鸡毛,除了吐槽落个口头之快,没有最终答案。

中美两国的发展太不一样了。

美国有Salesforce,是在特定时期的特定产物;中国有用友、金蝶、销售易这样的公司,也是在资本的催动下产生的特定公司。经验、技术、管理水平可以学习,但国运不同。

你说说,这些问题,哪一个有标准答案?

1.中国什么时候能出自己的Salesforce?

2.SaaS应用是做B端还是C端?如果做B端是做大B还是小B?

3.产品是不断的做厚纵向扩展还是做薄横向扩展?

4.如果巨头切入你的行业,你该怎么办?

是不是好生意要看数据指标

我就觉得可以从另一个角度思考这个问题,那就是在中国,SaaS还是不是一个好生意?

在各行各业,好生意的标准不同,我们尽量用通用的财务指标衡量,不是用业务运营指标。

如果是零售行业,看的是资金规模、开店数量、库存周转率几个核心指标。流动资产的周转率越快,营业周期越短,应收和应付账款越少,说明越健康。相比较而言,净利润、毛利率和其他财务指标都不那么重要。

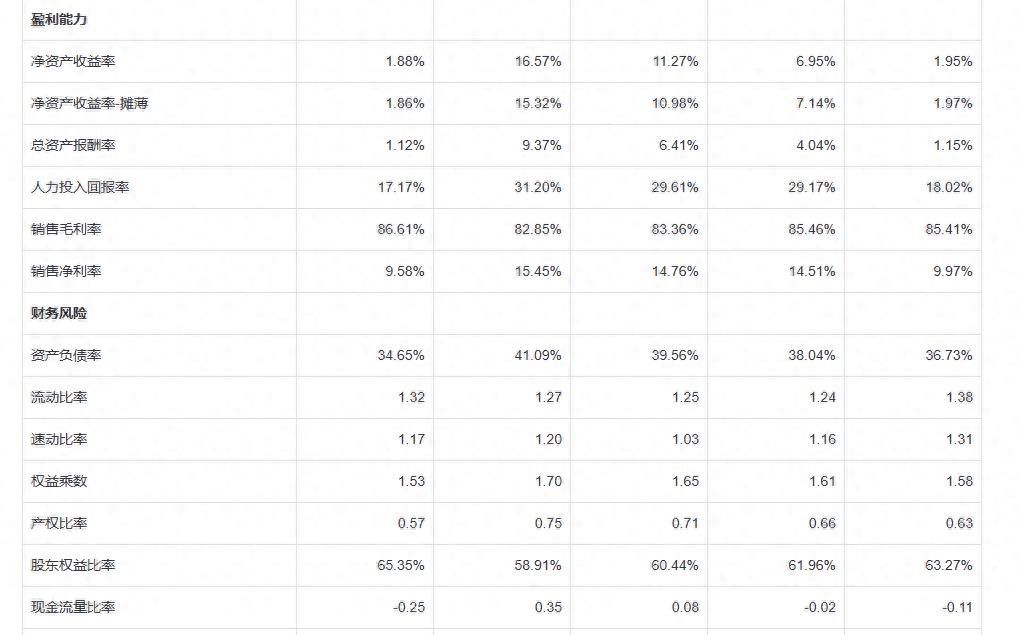

▲猜猜这是哪家报表?

SaaS行业不是重资产行业,没有那么多固定资产,主要是由“人”构成的。鉴于大多数SaaS公司都处于创业期和成长期,主要关注以下指标。

现金流:决定公司投资的力度。

人均产值:无论有多少码农和销售,这个指标的含义在于规模和效益之间的平衡。

毛利润和净利润:看公司的管理和销售成本分摊。

研发费用:看对未来的投入情况。

如果是上市公司,还要看每股指标下的几个数据(每股收益、每股净资产);盈利能力(净资产收益率、人力投入回报率)等。

看这几个指标,基本就能勾勒一家SaaS公司是否盈利。

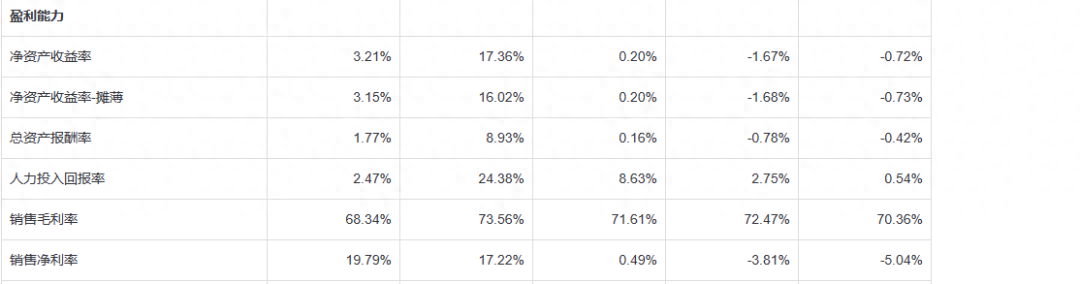

▲继续猜猜看

如果所有的SaaS公司的指标都类似,或者是非常糟糕,那说明中国SaaS行业不是一个好生意。

当然,巨头们的比如钉钉、企业微信和飞书产品,一方面是自己有足够的人要使用,有生态,有刚需,为了安全怎么也不会用竞争对手的产品;另一方面则是出于护城河的考虑,能直接“干翻”市面上一大堆的同类型产品,以“低价”、免费的互联网策略赢得用户。

对于这类产品,某些时候出于战略考虑,不适用于以上的财务标准。说不定哪天说关停就关停了。

而对于大多数创业公司而言,你只要分析其中的几个核心指标,结合运营指标,就能判断出来这是不是一家好公司。

如果你能看到更多SaaS类厂商的核心数据,就能推导出中国SaaS产业是不是一个好生意。

有了这个判断就不会纠结于“中国是否能出Salesforce”这类的问题,而是会站在问题的根本,看这家公司处于何种阶段、扩展和收缩的理由是什么,接下来会有什么举措。

更不会人云亦云说,某某公司裁员了、产品线收缩了、走在了倒闭的边缘。

不能与软件公司PK

回到数据本身。

用以上指标看Salesforce以及中国几个SaaS公司,如微盟、有赞和北森,数据没办法对比,也没办法比。

这不是说是营收的绝对值,而是说从每年营收的增长、净利润、每股指标(大多数都是负数)、盈利能力(大多数都是负数)来看,差的太远了。

稍微用点心看,基本数据都很差。

典型的如北森,上市之前,五年累计亏损74亿元;销售和营销开支在50%左右;研发投入在40%左右。上市以来,股价回撤70%;一年营收7个亿元,归母净亏损25亿元,

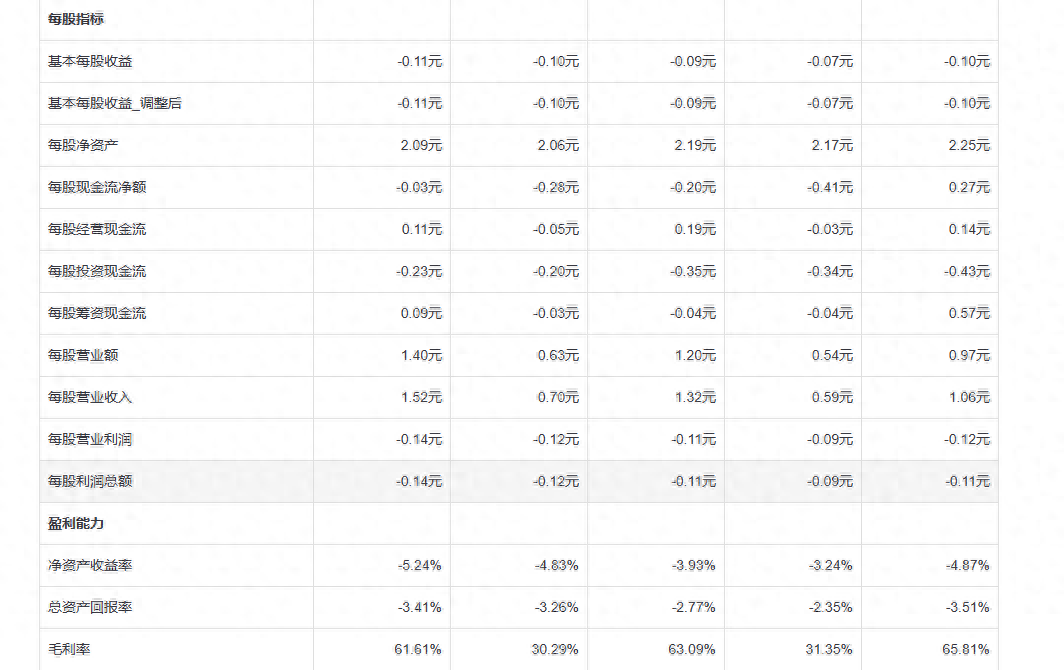

▲这又是谁家?

而被业内广泛说的所谓SaaS软件厂商如广联达、用友网络、恒生电子、宝信软件、金蝶软件等,本质还是软件开发商的角色,不适合与SaaS的同类对比。

这类垂直软件开发商过去的的梦想是成为中国的Oracle,现在的梦想是如何稳定的增长。

这是因为营业收入同比增长、净利润同比增长都太飘忽不定了。5年之内的指标在20%~5%之间摇摆,很不稳定。这说明这类软件开发厂商特别容易收到政策、趋势、技术等大环境的影响。

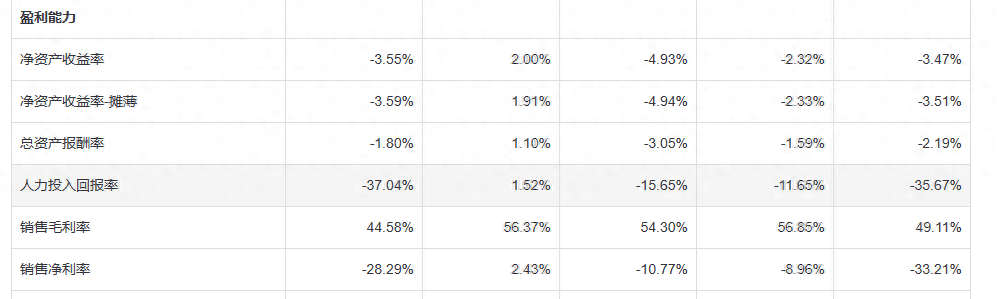

▲广联达、恒生电子、金蝶、用友和salesforce,是哪家?

之所以把软件公司拉出来PK,意思是SaaS厂商从规模、行业、历史发展、研发力量等等都比不上的。就算上市,日子也并不一定好过。不要看着软件公司的营收多,有很多大客户,就挣着抢着去做私有化部署、定制开发。

如果要追求效益,一股脑的专注大客户行业的全流程服务,走定制化、私有化(本地化)部署,那和SaaS还有什么关系?直接叫软件公司好了。

▲还有这家

现在的现实是,国内大多数SaaS还是处于初创阶段的后期。前期被资本催化的太严重,用资本补贴疯狂低价,导致产品路线摇摆不定、渠道盲目扩张、人员快速膨胀后又快速萎缩,这种非线性增长的势头很不稳定。

先解决自己的问题,再说和软件公司学习、PK的事情吧。

所以,从数据看SaaS生意来看,上市不是最终路线,资本也不是最优加速器。

老实本分的将自己的产品和服务做好,实实在在让客户感受到价值,以利润为导向,这才是健康、良性发展的生意模式。

关于几家明星公司的传言

说完大背景,再说现在的几个传言。

喔趣:传言是只保留了10多个人,专注给客户做售后服务。

Moka:传言开始新一轮裁员,各地分公司关门。产品停滞不前。

销售易:传言去年调整管理路子,大半年都在裁员。

神策、分贝通、云学堂也都有类似裁员传闻……

另一个角度来看,裁员,首先不是最大的问题。

从去年开始,大互联网都纷纷裁员,阿里自22年已经少了3万人。大环境不好,裁员的目的是“过冬”。

2B行业的动作会滞后半年。先知先觉的企业,与客户混在一起的企业,早在去年开始纷纷裁员。从传统的IT基础设施、硬件;再到软件、SaaS等行业,今年也在陆陆续续裁员,力度也不减互联网企业。

自救是为了持续活下去,活下去才能继续为客户服务。

当然,自救之后,能否有足够的实力(现金流、产品方向、战略方向、客户服务)重新等市场回暖,这才是最致命的问题。

其次看裁员之后的举措,是“剑指未来”还是“活在当下”?

举例销售易,去年裁员之后保持在600多人的规模。那销售易的裁员举措,到底是盘算了未来1-2年的生意模式?还是短期的生意模式?

一看产品稳定性和对客户的承诺。

从销售易发布的策略信息看本身的战略方向没变,产品和解决方案、行业渗透都没变。不以低价损害渠道、透支未来,不以低价迎合资本、抢夺市场,对客户的服务逻辑没变。

二看裁员后的财务数据是否发生剧烈变化。

传言销售易今年上半年快要收支平衡了,甚至人效逼近45w,此言不虚的话是要安然度过这个寒冬了。当然,还有一种可能,这家企业减员准备上市,但匆忙上市类似于北森被“投资者”逼着上市的感觉,就算上市,市值大跌、股价大跌,有何意义呢?

三看坚持和信心。

对于外界的不利的传言是否有信心继续走下去?面对投资者的压力,是否有清晰的回应?对于客户、生态合作伙伴是否有明确的答复,而对于自我的战略,产品策略是否坚持下去?

这不仅对销售易是个问题,对于全行业如何“过冬”也是一个问题。

这种问题比那些“终极”更有意义。我看着销售易创始人史彦泽(Allan)是选择了更为艰难的一条道路,既要保证内部人效产出比,也要确定企业规模和客户服务质量的平衡点;既要跳出业内普遍是资本催生的盲目扩张的增长范式,也要将价值导向、利润导向的新战略逐步落地。

收缩,或许为了更好的发展。等等看销售易下一步动作。

这个过程艰难。一腔孤勇的背后是成功与风险参半。祝各位创业者好运。

丢掉幻想 准备战斗

借此SaaS是不是好生意的话题,可以看未来1~2年的产业走向。

01 大环境问题。宏观方面是GDP数据、每个季度的社融数据、规模以上工业增长值、物价水平(CPI数据)、就业和失业率等,你就知道经济有多么不景气。如果所有消费者没有钱、不敢花钱、不敢贷款,那么,各行业的经济活力从哪里来?SaaS公司的客源从哪里来?最终,一步步传导,想办法“活下来”才是眼前需要解决的问题。

02 这一轮SaaS公司“无用论”或者“破产论”和上一轮还不同。上一轮来自资本选择和自然的优胜劣汰,靠的是创始人团队和产品胜出;这一轮的压力来自经济周期性的危机;谁能扛过去,谁就能站得更稳。

03 如果行业不景气,赶紧自救。不要总想着上市、被收购的梦想。上市是D轮之前的投资者的梦想,现在大环境在发生变化,公司最终要的控制权要在创始团队手里,除非卖个好价格,非要逼着上市毫无意义。

04 经济不景气的时候,行业之内越应该抱团取暖。攻击竞争对手这类下作的手法非常不可取。如果行业标杆倒下了,下一个会是谁呢?客户对这个行业的SaaS产品还会信任吗?

05 在低迷时期,现阶段丢掉幻想。不要鼓吹未来。老老实实做产品,保存现金流的正常运转,精细化运营,与客户在一起,听取客户的声音比什么都重要。中国SaaS不可能一口吃成胖子,过去的“资本狂飙”时期已经过去了,剩下的就是夯实这个赛道,有质量的活下去。

06 越是没钱,越是认识到SaaS生意的本质。是不是一个好生意?要看SaaS这类产品与客户的生产力结合程度。如果生产力离不开CRM、HR,必然买单;如果客户还在用铁锹、簸箕和榔头工作,要一个CRM、HR应用(无论是不是云)有什么用?

07 获客越来越难,客单价越来越低。越是经济不好,客户越是舍不得花钱。获客成本增加、渠道有效;所谓的数字营销、内容营销绝大多数都是写几篇文章了事,能做好MARTech的少而又少,更何况中国本土的MARTech自身都无法存活,哪有什么好的经验帮助你做好数字营销?数字营销还不如传统的“扫楼”来得快。

08 做不做大B?不做,没有大单,没有现金流。要做,整个周期以及上人成本巨大,一客一单,而且回款慢、消耗研发实力。对于大B的商业模式能不能跑通?难,非常难。这种大项目考验公司的产品硬实力、现金流、人员结构和对客户(行业)的理解。

09 做了大B,单单都是私有化部署和量身定制开发,这与传统软件公司有何区别?各行各业的头部企业不会坐下来和你讨论“管理流程”和方法论,只会说要适应新时代的行业、安全、合规的需求。再次强调,一旦深入行业与软件公司面对面PK,SaaS公司并不占有优势。

10 是一个“小富即安”的小生意。看清这个事实就明白,中国SaaS不是一个特别大的生意,也不是一个特别好的生意,但是一个具有特色的生意。这是指,这个赛道不可能养活太多公司,不可能像调研公司鼓吹的那样“人人都是CRM用户 ”,2B公司不一定都是销售型为主导的公司。能在几个行业扎根,困难时候不至于饿死,行情好的事后能“吃肉喝汤”就不错了。

11 丢掉幻想。只要能够放眼1~2年的生意,最最差的准备,就能够安然度过这样的“寒冬”。反反复复的说,这包括现金流、人才储备、客户关系等等,别在贸然开发新产品和新路线,谨慎投资,管住手比什么都强。至于整个舆论说什么,由他去吧。