中国服务器往事

从1993年第一台超级计算机算起,我国服务器产业已有30年。

在这30年的历史长河中,中国服务器一直走“边模仿边创新”的道路。但始终无法独立走上“自主可控”的道路,核心是芯片。

这不单是服务器的问题,是所有IT产业面临的终极问题。

本文聚焦在2010年前后至今的10多年。明显看出,我国服务器本土厂商在国际动荡的形势以及在国家政策引导下终于成为产业的主力军。这一切是如何发生的?

大时代背景

像所有IT产业一样,美国(日欧等)定义了服务器并占据了大部分国际市场。

在1950年左右,中国刚刚提出“四个现代化”的宏伟目标,国内IT产业“一穷二白”。1964年,IBM开发了第一台服务器大型机360。1965年,NEC开发出第一台小型机。眼看国外科技的蓬勃发展,在国内“改革开放”的大旗下,1978年,邓小平提出“中国要搞四个现代化,不能没有巨型机”的设想。

▲IBM360

1983年,我国第一台超级计算机(按规模算是巨型机)“银河-I”通过国家鉴定。这是基于电子管的设备,集国防科大科研人员的集体智慧,真是用“笔和纸”画出来的。自此,中国成为继美、日之后,第三个能独立设计和制造巨型机的国家。

1989年,康柏生产了第一台采用英特尔芯片的x86服务器,自此,服务器价格便宜,迅速占领了市场。

1993年,曙光一号面世,这是中国自行研制的第一台巨型机。同年,浪潮在新加坡研制出中国第一台小型机。两台机器同属于国家“863计划”。

▲曙光一号

可惜的是,随着中美关系良好,以及中国迫切渴望“用市场换技术”或者“用资本换技术”的想法,日后的主流服务器技术路线全部基于英特尔x86架构(前20年,AMD架构的很少),以前自研的小型机路线清零,全部放弃,更不用说是自研架构、自研芯片。

经过长达20年的白手起家和追随,以及反复的技术路径选择,终于在2013年Q2,中国本土厂商的市场份额首次超过国外厂商(指惠普、IBM、戴尔服务器)。

2013年爆发的斯诺登事件让全球各个国家开始注重自主可控,中国也不例外。在科技创新和安全的引导下,中国服务器厂商终于迎来了多样化的商业模式和技术路线。

在迎接自己的时代中,华为、浪潮、曙光、新华三、联想都在扮演什么样的角色,如何选择未来的成长?

回顾这些往事,不由唏嘘。

1、华为服务器:失落的金杯

华为服务器存在多年,一直在运营商领域销售。随着市场扩大,华为也希望服务器“单打独斗”成为一个独立产品线。以华为的风格来说,技术没问题、销售渠道也没问题。唯一成问题的就是,业内认不认?能够坚持投入多少年?能否预料到中美大环境的变化?

华为服务器始于运营商,终于云计算。

1.1

摇摆的定位

2010年,华为要进入IT市场,任老板专门召开了一次会议,统一思想。2011年,IT产品线、企业BG成立,华为服务器渐被人知。

2011——2014年期间,华为IT产品线亏损。最多投入万人。时任IT产品线总裁郑叶来焦虑,每次接受媒体访谈时,他都会大谈云计算给IT产品线的机会,在大会中拍胸脯承诺:“营收超过100亿元”。

2014年,上海世博中心,华为HCC万人大会。

▲2014 上海HCC大会

轮值CEO徐直军说:“只有成为领先的IT公司,华为才有可能成为整个行业的领导者。”在会后媒体采访中,徐直军又说:“他们都怀疑华为到底会不会做企业市场?到现在没有人怀疑了。”

2014年之后,华为服务器开始大规模宣传。

华为服务器打法简单:发布极致产品线、刷榜。

当时发布了业内最强八路服务器,年底推出全新品牌“FusionServer”。在包括TPC、SPEC、linkpack和HPCC在内的众多服务器评测体系中,不停刷榜,提高技术含量。

在2014上半年,华为服务器增长率到达48.7%,多来自企业客户、海外市场与解决方案,后续几年,年增长均超过中国市场平均水平,稳居中国第二(你也可以理解成基数小)。

说个八卦。华为服务器前后换了10多任总经理,可见华为的纠结。邱隆任期最久(大概在2011~2019年),最高时候营收近70亿美金(500多亿元人民币)。

纠结1:不赚钱。服务器业内毛利润在10%左右。而华为任何一条产品线都要分摊20%给集团成本。这怎么养活自己?后来,经过特批,华为服务器分摊成本降低到个位数。

纠结2:和企业BG和云之间的关系。如果都是销售平台,出货算谁的?这不仅仅服务器的问题,也是云、企业BG和存储之间的关系,这是后来云BU、云BG分分合合的伏笔。

但华为始终保持在25%以上的毛利,低于这个利润,比如互联网行业,华为服务器不碰,一台都没有卖。

1.2

5亿美金的小型机

在服务器领域,离不开芯片厂商英特尔。

最早与英特尔芯片能在产品概念期就进行合作的厂商,业内只有三家:惠普、IBM、华为。浪潮是2006年加入的英特尔PSR(platform strategy review平台战略沟通机制)战略合作伙伴。

华为技术由此可见。

话说当年“863计划”中的32位小型机“高端容错计算机系统”,华为也承接了任务,并通过验收。但华为很怕。当时美国已经盯上了华为。华为时刻准备着将“863计划”的资金退回去(这在国家科研项目中可是破天荒的事情)。这笔资金数年没动。

2014年华为KunLun小型机面世,不过没有进行大规模的商业化。浪潮K1系统采用安腾系统,华为则采用至强路线。直到2016年,华为发布全球首款32路开放架构小型机KunLun,迎来了高光时刻。

▲2016年发布kunlun现场

华为的KunLun最高销售额5亿美金左右。

2016年11月,特朗普上台,随后暗戳戳的对华为动手,禁止英特尔授权高端服务器的互联协议。没有License,Kunlun团队随之解散。

随后几年,华为服务器随着IT产品线和企业BG、云的分分合合,业内也是雾里看花,看不懂。典型是,2020年1月,华为云与计算BG正式成立;2021年4月该BG撤销。

原因是,华为高层意见不统一,认为服务器不赚钱,是整合还是单独成立?

1.3

一晚上卖给河南

外部环境日益恶化。

2019年5月16日,华为被美国列入贸易管制黑名单。2020年5月15日,第二轮制裁,芯片无法生产。2020年8月17日,38家华为子公司被美国列入实体清单。

卖掉荣耀之后,华为看到了新的生存模式。于是,决定卖掉华为服务器,不再折腾。

原本计划卖给江苏苏州国资委,大概100亿美金(600亿元人民币)。协议都起草好了,就等签署文件。谁知华为高层正准备飞到江苏签署文件时的那一天,江苏改口。原因很复杂,政坛上一系列的人事变化,认知不同。

24小时之内,华为开始接触各地政府。河南政府响应,一天之内确定了买卖(原因是某官员认同华为)。

大概以8折的(甚至更少)的价格卖出去,分三、五年支付。而河南政府拉上各类投资商,交易完成。

这个价格对于华为而言,是提前响应“寒意”,让华为有了一件“过冬”的薄棉袄。

2021年9月13日超聚变数字技术公司注册成立,华为控股。11月5日落地河南,华为退出,河南超聚能100%持股。12月18日,郑州产线首台服务器正式下线。

▲超聚变官网截图

超聚变仍旧立足技术,做好生态。比如,最近的产业战略是:最强的双生态/南北向安全异构,以及使能绿色算力网络的无边界计算。

根据Gartner 2019-2021Q1的最新统计数据,FusionServer在服务器中国区整体出货量排名中位于第二。

至此,世上再无华为牌服务器。但FusionServer薪火相传,活下去,恢复供应链,让客户重获信心是关键词。

2、浪潮信息:超车的现实版本

浪潮集团1993年就研制了国内第一台服务器SMP2000,设立了专门的服务器事业部,成为中国服务器产业的开拓者,后来浪潮集团服务器业务独立了出来,就是现在的浪潮信息。

从1993年开始,国产服务器产业和其他传统行业一样,都是被国外企业压着打,政府采购“有限采购国货、优先采购进口产品”。国外厂商仗着高端产品的高额利润把中低端服务器价格压得很低,国产服务器就是想打价格战都没办法,因为“IBM服务器就贵50块钱”,怎么打?

2010年前后,开始发生了变化。

2.1

逆袭的起步

2010年,浪潮信息投入22080人月,研制成功高端容错服务器天梭K1。此后的2年多时间,天梭K1一直在新疆建行做实用测试。

这款产品2013年对外发布,生命周期只有几年时间。后来,浪潮信息继续做着“小型机”之梦,组建了不同公司曲线救国。

2010这一年,浪潮信息开始下注互联网行业。据称,成立互联网行业部时,浪潮信息所有高管开会,会议极其沉闷,因为当时“要钱没钱,要人没人”,拿不出太多的资源支持这个新部门。

就是这个部门,牵头研制了整机柜服务器SR——也是中国第一台,当年一台都没卖出去。但是,这个产品几经升级换代,成为整个中国互联网行业采购量最大的产品。

回头看,浪潮信息踩准了点,押对了赛道。面向互联网行业的SR整机柜服务器成就了浪潮,也一点点塑造成现在的模样:营收飙升,利润微薄,一点都不像“高科技”公司。

2.2

难,不仅是钱的问题

2010年后,中国互联网产业爆发,新需求涌现,“随便一铲子都挖出油来”。在整机柜服务器市场首战失败以后,浪潮信息通过为互联网运营商提供定制化的产品开始了高速成长,敲开百度和阿里巴巴的大门。

虽然互联网大厂需求大,但是议价能力强,留给浪潮信息的利润不多。浪潮信息咬着牙持续投入。

哪儿都要钱,研发尤其需要钱,工程师、研发设备以及产线改造。

定制服务器的玩法变了,不再是标准服务器,而是不断迭代,要求更快更强,备件、库存、生产、交付各个环节的非标产品不断涌现,难度加大。

浪潮信息一个个解决这些问题。

第一个切入点是提供独有的大客户服务,重新组织服务。需要说明的是,服务一个大客户需要21-22个角色,每个角色可能需要好几个人。

为此,浪潮组建了一个上百人的CMT部门。

其次就是研发和供应链的问题,解决办法就是“平台+模块”,在不同的运营商之间寻找共性,在不同的应用之间寻找共性。

第三是,采用了智能制造,用机器代替人。

2.3

“浪潮模式”

浪潮信息将互联网行业的定制化模式总结为JDM(Joint Design Manufacture),一面打开北美市场,一面将最新的技术和产品纳入其中。

从2010年至今,从JDM1.0到2.0,浪潮信息先成为中国第一,然后是全球第三,然后是全球第二。

从增长来说,没有一个厂商像它这样“极速狂飙”,浪潮信息围绕AI服务器、元宇宙服务器等形态,持续输出不同的未来产品模样。

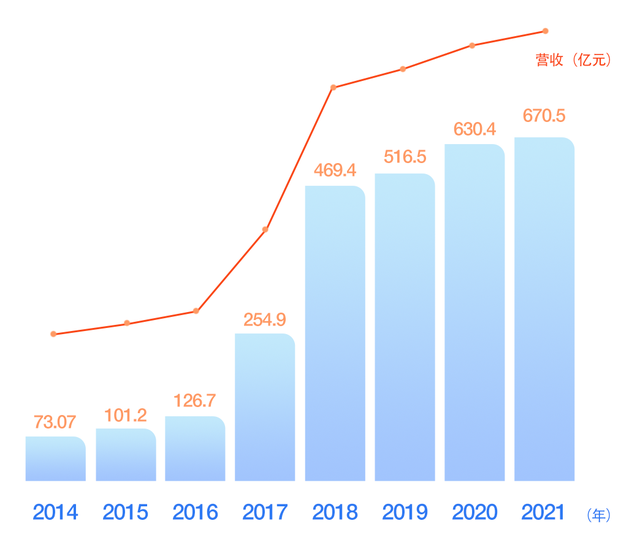

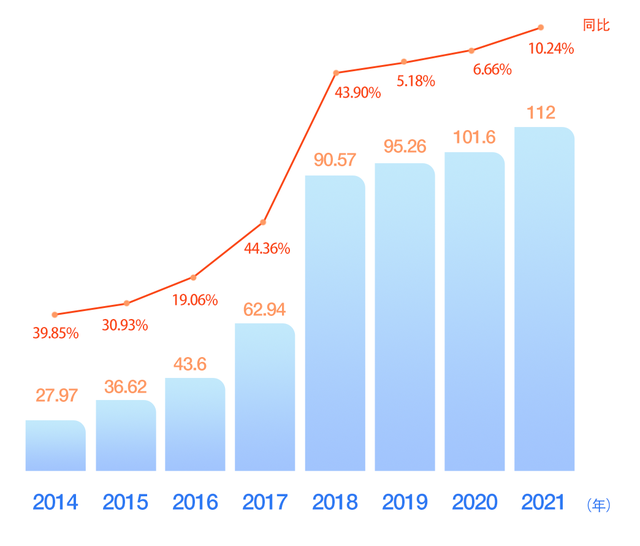

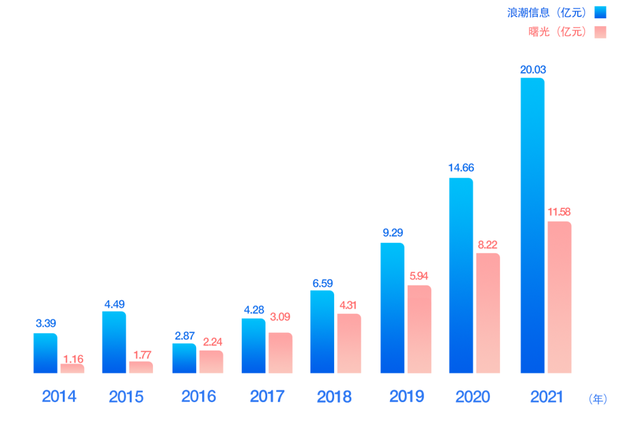

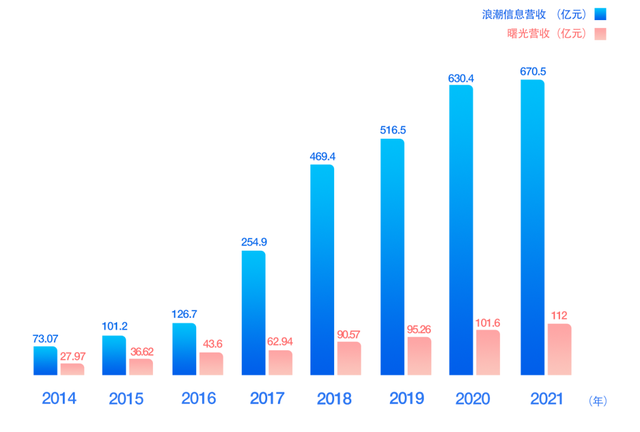

2013年,浪潮信息营收42亿元,利润1.45亿元。2014年,浪潮信息营收73亿元,利润营收3.39亿元,浪潮信息开启了“疯狂生长”的模式,见下图营收,但是利润始终保持在10%左右,净利润在2%左右,可见,服务器从来不是一个好生意。

3、中科曙光:曙光很近、理想不远

脱胎于曙光大型机的中科曙光一直是研究所背景,技术为本。相比较同行的商业化,中科曙光显得很慢,不着急。最终上市。抓住技术趋势带来的红利,以及细分市场,中科曙光正准备积蓄力量的时候,被列入名单了。幸好有另一手准备,低调行事。

3.1

源自HPC

2014年11月8日,上海证券交易所。

上午10点多,中国工程院院士李国杰与中科曙光总裁历军手持红鼓槌,敲钟留念。身后是中科曙光的众多高管和投资机构。

市场对中科曙光寄予厚望,开盘首日涨停,报7.62,涨44.05%,市盈率22.4倍,成为A股中第一只HPC(高性能计算)股。

HPC是中科曙光起源。

在上世纪90年代,李国杰主持开发曙光系列,1995年创办中科曙光公司。历尽19年,终于上市。相比较浪潮信息而言,上市速度太慢。

2014年上市之后,中科曙光本想依靠服务器(x86和HPC)、软件、存储和云计算等四条产品线迅速扩大。但是总体规模太小。中科曙光距离浪潮信息的差距相差2.7倍(2014年,浪潮信息营收73亿元,中科曙光27亿元)。

2014年之后的营收见表格。

没想到产业环境发生了巨大变化,中科曙光身不由己被卷入其中。

2019年6月23日,参加完德国法兰克福ISC大会的中科曙光市场人员刚刚下飞机,就被一条消息震惊:中科曙光等五家公司被美国列入实体清单中。

市场部所有人员直接打车回公司商量对策。26日,中科曙光发表声明。

进入实体清单对中科曙光影响巨大。2019年上半年,公司营业收入增速为35.28%。之后收入锐减,2020年前三季度收入增速为-12.15%。

2020年6月,中科曙光发布全新logo:曙光很近、理想不远。这是对市场的回应,以及用技术、产品、服务体系做出的回答。

曙光开始向更多商业化领域发力。因HPC的基因和技术,曙光在服务器、存储等基础设施领域凭借技术见长。

可以认为是调转方向,也可以认为是另外一种积蓄力量。无论产业环境如何发生变化,中科曙光转向了对技术要求更高的智能计算、绿色计算,希望在蓝海领域里赢得更多生机。

3.2

完善产业链布局

2014年,作为大股东,中科曙光投资成立天津海光。2016年,天津海光与AMD成立合资公司。AMD授权x86技术。

2018年,国产海光x86处理器流片上市。2019年之后,基于海光芯片的产品陆陆续续上市。2022年8月12日,海光信息登陆科创板,市值1200亿元。

中科曙光不仅有海光信息这家芯片公司。2018年,曙光节能技术(北京)股份有限公司新三板上市;2020年,中科曙光参股子公司中科星图正式登陆科创板。

业内常常把浪潮信息和中科曙光对比,两家唯一可比是市值接近。

中科曙光毛利润在20%左右,浪潮信息在10%左右。中科曙光净利润在8`10%左右,浪潮信息在2%左右。

营收方面。2014年,两者差距在2.7倍左右。2021年,两者营收差距在6倍左右。

2014年,浪潮信息和中科曙光先后脚登上了同一艘产业大船。遥望远方,星辰大海。2019年之后,伴随着中美贸易摩擦,浪潮信息向左,中科曙光向右,两者的发展路径截然不同。

换成你,你怎么选?

4、新华三:厚积薄发

都说新华三有华为的基因,整合之路很难。先是华三被数次“卖来卖去”,终于整合到一个新集团之后,最大的问题是文化基因。新掌门人快刀斩乱麻构建新基因,在紫光集团的“大旗”下进行另一场变革。在服务器市场已经饱和的情况下,新华三并不容易突破,就要看如何在规模、营收、投入和股东之间寻求平衡点。

4.1

前生不如烟

2014年,惠普迎来75岁的生日。

这家公司的日子并不好过。这一年,惠普将2400项移动专利卖给了高通,出售喀嚓鱼在线照片分享和打印业务等非核心业务,裁员5.5万人。

这一年,惠普宣布拆封成两家独立公司,惠普企业和惠普公司。惠普企业(HPE)包括服务器在内的企业业务。

HPE在中国的名字叫惠与,Logo像是耗尽电量的手机电池图标。

HPE还有一家专注网络的全资子公司华三通信(H3C)。

H3C的故事就更多了。2003年,华为和3Com合资成立华为3Com,注册在香港,总部在杭州,拥有1500名员工大多是来自华为。2006年,华为退出。2007年,华为3Com更名为H3C(杭州华三通信技术有限公司),属于3Com全资子公司。2008年,华为试图收购H3C,被美国以安全名义拦截。2010年,3COM以27亿元卖给惠普。2014年,惠普拆分之后,H3C成为HPE的子公司。

2015年年初,有消息称惠普宣布任命中国惠普董事长毛渝南兼任H3C华三董事长一职。1月初,华三员工集体抗议:“担心又被卖来卖去”。此事闹得很大,一定程度影响了HPE在中国业务的走向,间接促成了“新华三”的出现。(小八卦:毛渝南是毛人凤儿子,擅长资本运作,买卖公司。华三事件后,成为富士康董事长及董事。)

2015年,HP和紫光集团成立一家紫光华山的公司。紫光华山与杭州华三组建成新华三集团,业务包括服务器、存储和技术服务业务。2015年5月,清华控股有限公司旗下紫光集团下属子公司紫光股份有限公司以不低于25亿美元收购惠普公司旗下“新华三”公司51%的股权,成为该公司的控股股东。

新华三2014财年营收约31亿美元,营业利润4亿美元,8000名员工。

至此,新华三浮出水面,有浓厚的华为基因。

4.2

新的领导者

2016年5月6日,北京钓鱼台国宾馆。

新华三集团举办了盛大的成立仪式,众多股东代表到场。紫光集团全球执行副总裁于英涛出任新华三总裁兼首席执行官。

于英涛说:“新华三将成为新IT解决方案领导者”。

新华三的新IT战略将聚焦新IT基础架构,全面向云、大数据、互联和安全进入。服务器和存储、网络是IT基础架构的一部分。

布局和华为IT产品线很像。

新华三服务器(以及其他产品)分为“红牌”与“绿牌”:“红牌”机,标注红色“H3C”商标,出自新华三自有研发体系。“绿牌”机是绿色“HPE”商标,是原有HPE产品,满足不同客户需求。

2016年12月,新华三集团执行副总裁兼紫光华山科技有限公司总裁叶健离职。叶健1996年进入惠普,后负责惠普企业业务。

市场排名方面:2018年,新华三x86服务器销量排名第四,2019年排名第三,2020年排名第二。新华三同时支持AMD、英特尔、鲲鹏、海光、飞腾和澜起等技术路线。

2020年,新华三服务器提出未来三年品牌战略目标——成为中国IT领域综合实力最强品牌。

最新财报:新华三2021年营收443.51亿元,营业利润36.63亿元。

5、联想:整合之难 难于技术

2014年1月23日,中国北方小年。

这一天,联想集团举办年会。16点,50岁的联想CEO杨元庆宣布一条消息:23亿美元收购IBMx86服务器业务。全场一片喧哗,员工们激动地鼓起掌来,会场洋溢着热烈的氛围,沉浸在对未来的美好期望中。

由于激动,杨元庆的嗓音“略带沙哑”。

杨元庆在媒体采访中说:“后劲可期”,并希望IBM x86每年能带来50亿元营收,夯实联想在企业级的核心位置。

▲接受媒体采访现场图

话说回来,2013年,IBM x86 业务下滑30%。当年5月,传言IBM开价60亿美金卖掉,联想开价25亿美金收购。

(据说,只要利润低于40%,IBM就会毫不犹豫砍掉。)

2014 年 10 月,叶明(原IBM 大中华区副总裁、系统与科技部 System x 服务器总经理)与IBM 近千名员工一起加入联想,出任联想集团副总裁、System x 及 Pure 系统产品中国区总经理(原来说有5000名员工加入,实际没这么多。)

2014年,联想还干了一件大事。在宣布收购IBM x86一周后,以29亿美元收购摩托罗拉移动。

至此,联想商业版图拼图结束。联想开启了“多元化时期”。

这个“多元化时期”漫长,整合x86以及基础设施难上加难。联想服务器想依靠规模效益做大做强,想复制PC时代的辉煌。但是服务器这个具有技术的“整合”,让联想“阵痛”了数年。

业内认为,联想收购的是品牌,包括核心研发能力和设计能力,都在美国人手里。联想要想搞懂2B这个市场,还需要交学费。

随后多年,联想“数据中心业务集团”持续亏损。包括x86、数据中心、5G在内的基础设施业务营收50亿美元,始终不赚钱。

2017年,叶明回归IBM,担任全球副总裁、大中华区科技事业部伙伴生态总经理。

直到2022年5月,杨元庆在内部信中说:“我们的ISG基础设施方案业务去年成功扭亏为盈,实现全年盈利。这意味着,自完成对摩托罗拉移动和IBM x86服务器并购以来,我们的所有主营业务首次全部实现盈利。”

回到2014年那个小年,联想借助收购,踏上了新的征途。杨元庆和联想人没想到,多年之后,“卖国贼”“国有资产流失”“美帝良心”的大帽子接踵而来,防不胜防。人人都可以追着联想喊打。

营收方面,联想并不拉胯。2014财年,联想集团营收462亿美元,净利润8.29亿美元;2022财年,联想集团营收716亿美元,净利润20.3亿美元。

后记

这篇稿件系统的回顾了中国服务器产业近10年来发展。

写作时间大概1个月左右,采访和请教业内不少“老人”,所有的数据经得起考验。不过,由于敏感性问题,很多知晓的“八卦”和“秘闻”,没有对外披露。还需要时间来解密。典型的如浪潮服务器崛起的关键人物,新华三服务器的核心人物,曙光的具体思考等等。

有时候觉得,如今的服务器就像30年前中国白家电的发展历史,但是技术含量更高,垄断性更强,对资本的要求更高,更依赖于国家政策以及大环境。最终,在大国博弈、产业动荡中,总有一两个成为领头羊。

放在10年前,谁也想不到浪潮崛起、华为消失、曙光低调行事。如果再往后看10年,超聚变、联想、新华三会怎么样,有很多想象的空间。假如阿里要做服务器(毕竟一年需求40万台左右),市场还会怎么样?

留一个核心作业:如果中美继续关系恶化,芯片断供,这几家会怎么样?