华为白皮书解读,区域银行该如何跨越数字化转型“鸿沟”?

聚焦区域经营、聚焦本地客群、追求稳健经营,这说的是区域银行。

区域银行起源于20世纪90年代的城市商业银行和农村信用社改制。在现在金融体系中,区域银行有其独特的存在。

面对金融行业浩浩荡荡的数字化、智能化转型,区域银行自然也十分期待有所转变,渴望跟上这波金融转型浪潮。

但问题在于,区域银行转型有其难点。他们不像大型银行那样有完整的战略、转型计划、落地能力以及财力人力的支持,能更加“自主”地实施转型。由于规模、发展能力以及技术上的“短板”,区域银行很难“独立”开启转型,尤其是牵扯到场景落地、上层应用等更高、更深的“转型内容”,并不能从容应对。

那么,区域银行转型注定在转型中“掉队”吗?能转的话应该从哪里开始?

华为近期发布的《区域银行数据能力体系建设白皮书》直击区域银行转型痛点,指出区域银行转型核心是数据能力体系的建设,并从数据能力体系蓝图、五维升级、实施路径等多个方面深度剖析区域银行的转型。

这份白皮书具体有哪些高屋建瓴的认知?区域银行的转型路径是怎样的?本篇文章一一解读。

转型症结在于“数”也

打蛇打七寸,解决问题抓关键。

究其根本,区域银行的数字化、智能化转型,根本在于数据。

中国人民银行《金融科技发展规划(2022-2025年)》强调,以加强金融数据要素应用为基础,以深化金融供给侧结构性改革为目标,以加快金融机构数字化转型、强化金融科技审慎监管为主线,将数字元素注入金融服务全流程,将数字思维贯穿业务运营全链条,注重金融创新的科技驱动和数据赋能。

说到底,区域银行的业务最终是以数据形式存储、流转、应用的。区域银行要做的就是利用数据的力量,实现业务创新,并以此推动数字化转型。

但知易行难。对于数据的重要性,没有哪家银行不知道,但做是另外一回事。因为,区域银行面临的数据难题错综复杂,每一个单独拎出来都是一个宏大的课题。

比如,在业务需求与数据技术匹配上,银行数据体系需要满足业务管理、风险控制、决策支持等不同层次和部门的数据需求,但这些需求又可能随着市场环境、政策法规、业务策略等因素而发生变化。那么,如何找到相对应的技术?以及如何精准匹配?缺乏技术能力的区域银行很难自己解决。

比如,数据处理上,区域银行的数据来自不同业务系统、外部机构、市场信息等渠道,数据的格式、质量、时效性等都会存在差异。难题又来了,如何进行统一的标准化、清洗校验等处理?怎么梳理这些数据之间复杂的关联关系?

此外,白皮书还指出数据治理、数据在各体系间流转、数据安全等各个方面的难题,每一个都是当下区域银行正在经历的难题。

因此,区域银行需要建立统一、可靠、安全、智能的数据能力体系,打通数据管理到应用的“任督二脉”,才能提升银行的核心竞争力。

数据能力体系要“合格”

解决问题的方向找到了,就是构建数据能力体系。

那么,什么样的才算是合格的数据能力体系?白皮书指出了三个关键词,“实时、智能、共享”。

这不难理解,“实时”应对的是时时刻刻产生的数据,当下的银行每一分每一秒都在进行交易,数据源源不断地在产生,而且很多业务要求即刻即时处理。“智能”对应的数据处理的方式,只有更加智能化地处理数据,才能发现数据中的价值,并为客户提供优质的金融服务。“共享”对应的是区域银行内部的协作,需要打破数据孤岛,实现数据的跨部门、跨机构、跨地域的共享和流通。

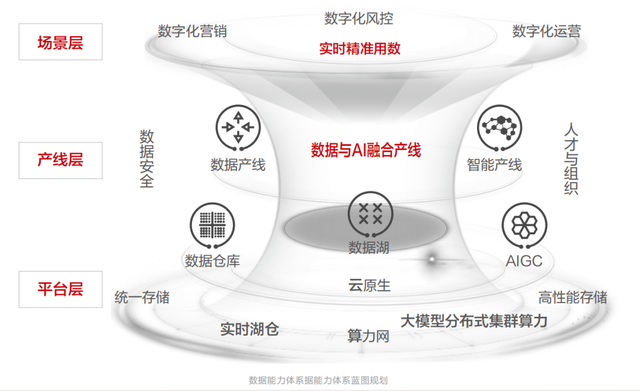

基于此,白皮书提出“1-2-3”的数据能力体系蓝图规划。

1是1个平台,具体指一体化数据底座和算力底座。底座也不是新事物,但构建思路、包含的能力不同,底座发挥的价值就不同。华为白皮书强调数据底座包含基于云原生的数据仓库、数据湖;算力底座包括高性能服务器、大带宽网络设施等。同时更加强调数据底座与算力底座的协同。

2是2条产线,包括数据产线,集成了全链路数据治理工具,能实现数据一站式分析与处理;AI产线,AI工业化流水线工厂提供ASR、 OCR、CV等AI原子能力的编排。两个产线相互依赖并互通。

3是3类场景, 包括数字化营销(实时事件营销、精准营销推荐等)、数字化风控(实时反欺诈、实时风险监测等)、数字化运营(数字人、智能审核等)等三类场景。这三大类应用场景的划分,基本涵盖了区域银行所有的业务场景,而且层次分明,区域银行可以很清晰地对照出来。

整体来说,白皮书给出了数据能力体系包含的内容以及层级,能帮助区域银行构建出完善的数据能力体系。按照这一思路构建出来的数据能力体系具备简洁、高效、灵活的优势。

更为重要的是,这一体系不只是帮助区域银行应对当下业务的,基于科学合理的设计,还能面向未来业务,无论将来金融行业有什么新趋势、新业务形式需求,区域银行都能轻松应对。

如何构建?三步走策略

接下来谈谈落地。

区域银行想真正构建数据能力体系,还需要完成落地实施。虽然每一家区域银行的情况不一样,但按照区域银行发展的整体情况,还是有规律可循的。

这一点,白皮书给出了明确的“指导攻略”。

第一阶段是数据平台化。这个阶段的任务是汇集全行内外部数据,支撑转型项目供数需求。通过云原生技术架构,构建湖仓一体化,进而打通数据采集通道,为后续数据赋能和生态构建奠定基础。

第二阶段是数据资产化。这个阶段重点是实现数据资产的价值最大化,形成企业级数据服务能力,打造数据资产管理体系,让数据为业务赋能。比如,在应用层面,有限开放数据集推广自助BI自主用数,构建零售、对公、金市、风险等数据可视化应用,构建标签、指标体系并提供服务。

第三阶段是资产服务化。这个阶段的关键词是“服务”,主要构建数据智能处理能力,以数据驱动业务,推动业务流程再造,让数据服务更灵活、全面、生动,最终为客户提供优质金融服务。并在数据开放平台的协同下,形成数据驱动的应用生态体系,提升银行核心竞争力。

这三个步骤按照“夯实基础—业务赋能—生态创新”步步升级,环环相扣,前一个阶段都是后一个阶段的基础。这样构建出来的数据能力体系不仅牢固,而且能在体系中衍生出丰富的应用,长出强大的数据服务能力,是区域银行实现数字化转型的重要基础。

如何评价这份白皮书?

这份白皮书内容详实,是华为数字金融军团在金融行业的经验智慧凝结而成。而且每一部分都经得起推敲,必定能为区域银行的数字化转型提供借鉴价值。以下几点,笔者感受很深。

1、华为不仅提供金融转型所必需的基础设施,还能提供规划、指导以及咨询服务,对区域银行数据能力体系建设有高屋建瓴的认知,这让那些还在转型迷茫期的区域银行有了思路。

2、这份白皮书不仅有理论,还有实践案例可参考。比如,威海市商业银行转型上面临采数难、分析难、用数难三大痛点。威海市商业银行构建了一个企业级的数据平台及一套覆盖数据全生命周期、全链路的统一数据服务体系。陕西农信结合自身数据管理现状,从组织与职责、数据(资产)管理、数据应用与服务三层次出发,构建了更加科学、完善数据管控体系。此外,江南农商行、贵州农信等多个案例可借鉴。

3、让区域银行更好地面向未来。华为基于对金融未来趋势的准确感知,将一些先进的能力前瞻性的融入到数据能力体系的建设之中。比如在未来发展建议上,白皮书提出了大模型和数据的双向深度赋能,为区域银行面向未来提升工作效率,实现金融业务创新指出了方向。

总结全文,区域银行的转型需要全局规划,需要从战略高度上审视转型难点、重点。这份白皮书从数据能力体系建设这一核心角度入手,突出“全面融合 化繁为简 ”,让区域银行的转型有方法可依,有路径可循。

欢迎点击链接:华为金融区域银行数据能力体系建设白皮书 – 华为企业业务 下载白皮书,了解区域银行数据能力体系建设更多内容。